Un outil d'accession à la propriété

Créé en 1995, le Prêt à Taux Zéro (PTZ) poursuit toujours le même objectif : faciliter l'accession à la propriété pour un large public, en particulier les primo-accédants. Ce dispositif public permet de financer une partie de l'achat d'un logement sans payer d'intérêts. Seul le capital emprunté est remboursé, sans frais de dossier ni coût supplémentaire lié au prêt. Le PTZ 2025 continue de jouer un rôle clé dans les parcours d'achat immobilier, surtout en période de taux d'emprunt élevés. Il offre un soutien réel aux ménages qui, sans cette aide, auraient du mal à concrétiser leur projet.

Pour accéder au prêt à taux zéro, il faut :

- être primo-accédant, c'est-à-dire ne pas avoir été propriétaire de sa résidence principale au cours des deux dernières années

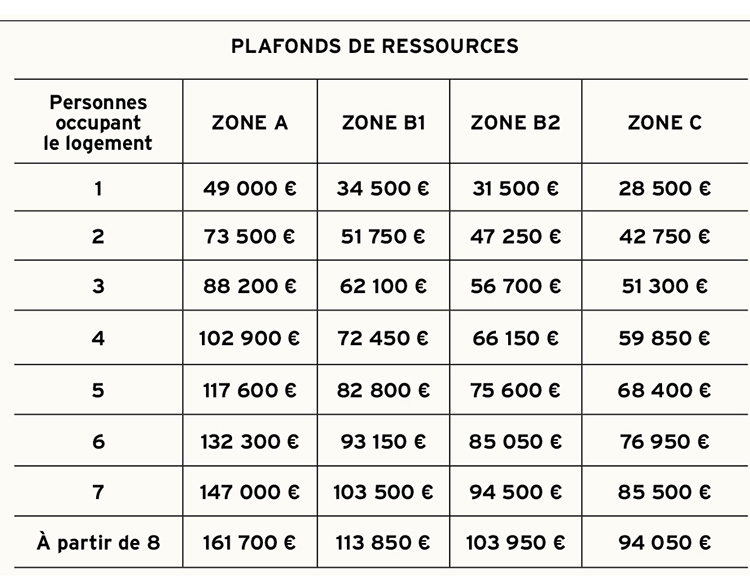

- disposer de revenus inférieurs à un plafond, variable selon la taille du foyer et la localisation du logement (zone A, B1, B2 ou C)

- acheter un logement destiné à devenir la résidence principale de l'emprunteur

- associer le PTZ à un prêt immobilier principal. Il peut s'agir d'un prêt classique, d'un prêt d'accession sociale (PAS), d'un prêt épargne logement (PEL) ou d'un prêt Action Logement.

Un prêt qui ne manque pas d'intérêt

Malgré ce que son nom pourrait laisser penser, le prêt à taux zéro ne manque pas d'avantages. Le PTZ 2025, en particulier, reste un véritable coup de pouce pour concrétiser un projet d'accession à la propriété, à un moment où les taux de prêt immobilier restent élevés et les conditions bancaires plus strictes.C'est un outil souple et stratégique pour accompagner les parcours de vie tout en rendant l'achat immobilier plus accessible.

Voici pourquoi ce prêt sans intérêts est toujours aussi attractif :

- l'absence d'intérêts allège considérablement le coût global du prêt immobilier. Cela permet à des ménages modestes ou intermédiaires d'accéder à la propriété sans subir le poids des intérêts bancaires classiques

- le PTZ est assimilé à un apport personnel. Ce mécanisme rassure les banques, car il réduit le montant à emprunter dans le cadre du prêt principal. Résultat : la demande de prêt a plus de chances d'être acceptée, même avec un dossier serré

- le dispositif tient compte des réalités économiques locales. Les plafonds de revenus et les montants accordés sont adaptés selon les zones géographiques, pour concentrer l'aide là où la tension immobilière est la plus forte

- le PTZ est aussi un levier de mobilité résidentielle. En cas de changement familial (naissance, recomposition) ou professionnel (mutation, reconversion), il permet de financer un nouveau logement dans une zone mieux adaptée à ses besoins actuels.

Le PTZ 2025 recentré sur les besoins prioritaires

Depuis le 1er avril 2025, le PTZ 2025 permet à nouveau de financer tous les logements neufs,qu'ils soient individuels ou collectifs, quel que soit leur emplacement. C'est une évolution majeure du dispositif.

Sont désormais éligibles au PTZ :

- tous les logements neufs, qu'ils soient individuels ou collectifs, dans toutes les zones (A, B1, B2, C)

- les logements anciens avec travaux représentant au moins 25 % du coût total de l'opération, dans les zones détendues

- les logements neufs en location-accession, baux réels solidaires ou accession sociale avec TVA réduite, toutes zones confondues

- l'achat de son logement social par le locataire, partout en France.

Montant et remboursement

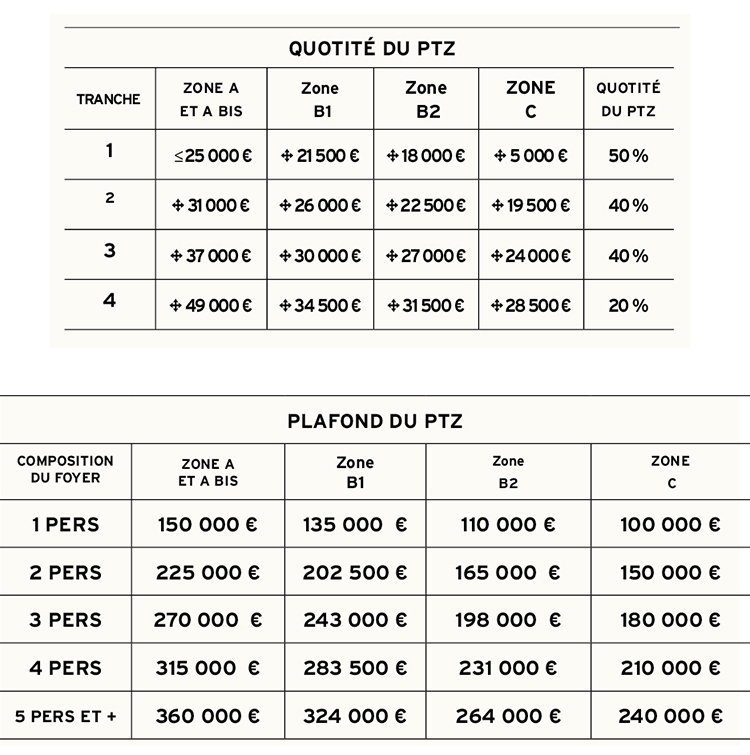

Le PTZ 2025 peut financer jusqu'à 50 % du coût total de l'acquisition, en complément d'un prêt immobilier principal. Son montant exact dépend de plusieurs facteurs qui permettent d'ajuster l'aide au plus près de la situation de l'acquéreur. Pour calculer le montant accordé au titre du prêt à taux zéro, plusieurs critères sont pris en compte :

- le coût total de l'opération, qui est plafonné en fonction de la zone géographique (A, B1, B2, C) et du nombre de personnes occupant le logement

- le revenu fiscal de référence (RFR) du foyer, calculé à partir des revenus de l'année N-2

- la tranche de revenus dans laquelle se situe l'emprunteur, déterminant le pourcentage finançable par le PTZ (jusqu'à 50 % pour les foyers les plus modestes).